欢迎来到芜湖云友软件技术有限公司(科友软件),我们已经为3600多家客户提供专业的软件服务!

客服电话:0553-3930001/3939689

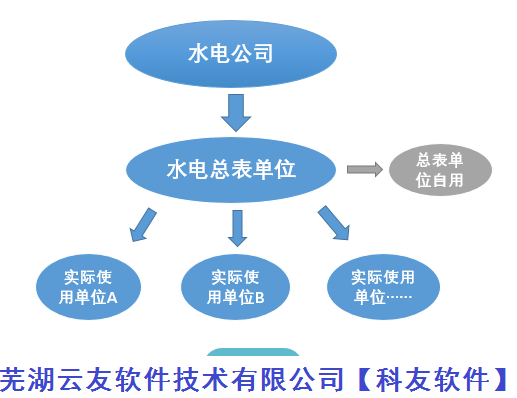

年底了,又到了各类成本费用整理归集的时候,共用水电表的水电费分摊一向是让会计们头疼的点,一般资金及票据流向如下:

水电总表单位会收集实际使用单位的水电费,然后统一交给水电公司。

水电公司会把发票开给总表单位,总表单位再将发票或分割单给实际使用单位。如下图:

由于开发票伴随着税金的产生,所以总表单位不会愿意采取开票的方式,所以,纳税人一般都会采用分摊方式处理水电。

【官方分割单参考】来自《国家税务总局河北省税务局关于非直供电力产品开具增值税专用发票有关问题的公告》( 国家税务总局河北省税务局公告2019年第8号)

当然,实务中我们也可以使用简化版本。

但如果实际使用单位执意要取得发票,总表方也可以采用加价出售的方式,把总表方由于开票带来的税金最终转嫁到实际使用单位。

这种方式一般多用于物业公司或出租方,因为二者在向实际使用单位收取正常价格的水电费外,还会做一部分加价,相当于自己将买来的水电加价转售给了实际使用单位。

所以水电公司会把发票开给总表单位,总表单位再加价将发票开给实际使用单位。

一般纳税人发生超出税务登记范围业务,是自开发票还是由税务机关代开发票?

根据国家税务总局政策组发言材料(5月6日):一般纳税人一律自开增值税发票。

所以即使水电总表单位的经营范围没有水电,也可以开具水电费发票。

如果总表公司为物业公司,还可以按照简易计税的方法差额计征增值税。并且纳税人可以按3%向服务接受方开具增值税专用发票。

还是不懂?没关系,和小编一起来看案例:

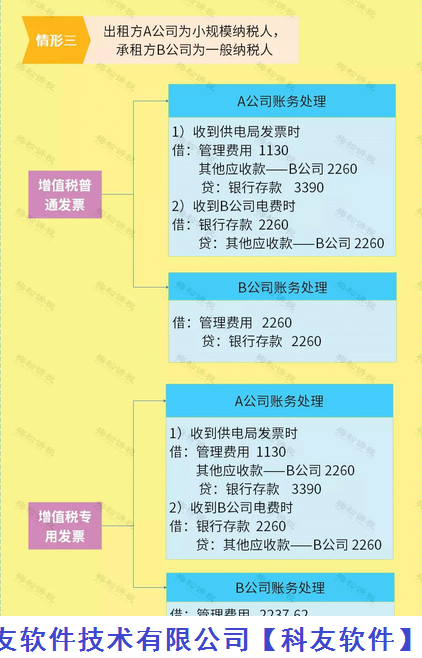

案例:2020年11月1日,出租方A公司支付供电局电费3390元,取得13%的增值税发票一张,其中1130元的电费是公司自用,2260元的电费为承租方B公司所用。B公司取得了A公司开具的发票,相当于A公司向B公司转售电费。

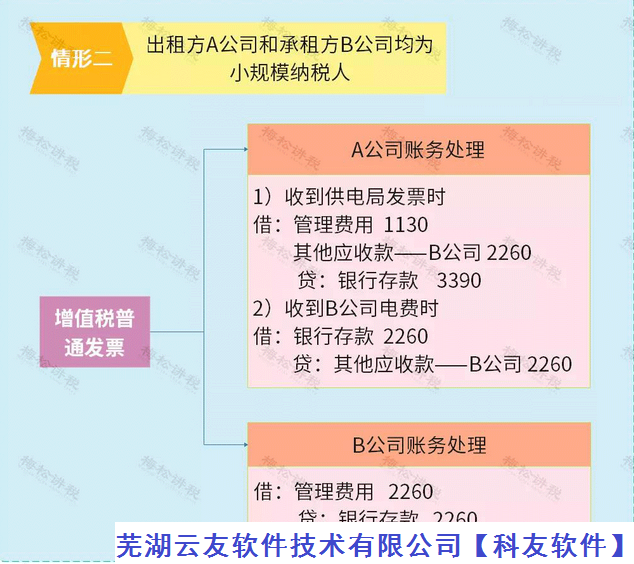

1、账务处理:

(图源:税台和梅松讲税)

2、税务处理:

(1)增值税方面,取得专票可以抵扣进项税,值得注意的是,自2020年2月1日起,小规模纳税人也可以自开专票了,不限制行业了,一般人只要取得专票就可以抵扣进项税。但如果取得了普票就不能抵扣进项税了。

特别提醒:如果出租方和承租方属于提供邮政服务、电信服务、现代服务、生活服务(以下称四项服务)取得的销售额占全部销售额的比重超过50%的纳税人。并且按照增值税一般计税方法计算增值税的话,可以适用加计抵减政策!邮政服务、电信服务、现代服务业加计抵减10%,生活服务业加计抵减15%。

(2)企业所得税方面,可以发票作为税前扣除凭证之一,其他资料包括合同、银行付款单等。

提醒!分割单使用的3个误区!

弄错了,后果严重!

误区一:房地产和建安企业施工现场所需的水电费,以分割单作为凭证税前扣除。

不可以!

根据《企业所得税税前扣除凭证管理办法》第19条的规定,企业租用(包括企业作为单一承租方租用)办公、生产用房等资产发生的水、电、燃气等费用可以采用分摊的形式,以分割单作为税前扣除的凭证之一。

房地产和建安企业施工现场所需的水电费,不适用本条规定。他们属于购买了水电这项应税货物,正常取得开发票就行。

误区二:AB公司共同向C公司购买设备,C公司将发票开给了A公司,B公司以A公司开具分割单作为凭证税前扣除。

不可以!

根据《企业所得税税前扣除凭证管理办法》第18条的规定,企业与其他企业、个人在境内共同接受非应税劳务发生的支出,采取分摊方式的,可以分割单作为税前扣除凭证。

注意这里是共同接受非应税劳务,而不是应税货物。应开具发票。

误区三:集团A公司从银行取得贷款后又以同等利率转借给集团内B公司和C公司,分摊的利息用分割单作为凭证税前扣除。

不可以!

A、B、C三个公司都是集团内公司,这种情况不属于A、B、C三个公司共同接受银行贷款服务,而是统借统还借款情形,所以不符合共同接受非应税劳务发生的支出。因此,B和C公司不能以分割单作为税前扣除凭证,需要取得发票。